本文系基于公开贵府撰写黑丝黑木耳,仅算作信断疏导之用,不组成任何投资建议。

2024年中报季落下帷幕。 滞水之中的海浪,仍属于电商板块: 算作社会总需求晴雨表,竞争与进化永不眠。

诚如咱们《》禀报中提到的那样,2018年于今的这个周期之中,与视频电商的先后崛起,牵引着电商的斗争干线:从质疑到师法拼多多,战役贬抑演进。

直于今天,透过电商巨头间枕戈坐甲的蛛丝马迹可以看到,最新一场战役行将打响:这将是近6年以来第四轮电商战役;某种趣味上,也将是拼多多不得不直面的第四次解围战役。

好戏行将开场。此次,是新质供给争夺战。

01

“概念”拼多多

一如塔勒布所言:“从古罗马的老加图初始,东说念主们一纵贯过责怪下一代东说念主的“微薄”、赞美上一代东说念主的“价值”来发达我方的锻练”。历史上,旧期间阿谁最晚入局的搅局者,老是会被视为公敌。

这既是拼多多的宿命,亦然跟踪接下来这个时期电商竞争趋势的陈迹。

意会这一形状的趣味,以及知悉趋势演进的前提,还需要对拼多多崛起于今几轮电商战役有一番复盘:

第一场:二选一

2018年拼多多完成IPO,时值拼多多三周年庆。彼时,拼多多主会场品牌商家突遭“强制二选一”,导致拼多多多数品牌商家被动建议退出举止、下架商品,甚而条件关闭旗舰店。

拼多多公开控诉这一“二选一”行动,并贴出了九张商家对话截图给以证实注解。

而只是在一年前,两大头部电商间便曾发生了相同的斗争。以彼时拼多多体量与在商家阵营影响力来看,濒临“二选一”,确实莫得还击的空间。

较为庆幸的是,跟着反把持监管趋严,这一轮被冠以不正派竞争之嫌的战事,最终藏形匿影。

第二场:五环外

2019年至2020年间,濒临拼多多五环外攻势,两大头部电商先后启动极具针对性的低线市集策略。

2019年,京东便率先推出“京喜”品牌,并于2020年升级为独处管事群;2020年头,阿里则推出淘宝特价版——淘特,并重启聚合算。

事与愿违的是,岂论是淘特照旧京喜,迄今未能对拼多多形成内容性冲击。

第三场:贴身战

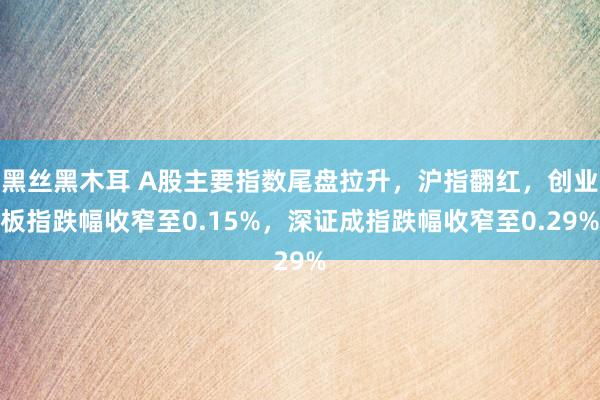

时期节点来到2023年末。淘宝和京东,确实同期推出“仅退款”政策。

同期,京东初始鼎力履行用户端补贴,举高Plus用户的权限;淘宝则进行了组织架构调遣,推出五星价钱力的评价体系等等

真义的是,这一进程中,三家的界面UI一度难分彼此。

图:三家电商百亿补贴界面UI(左拼、中京、右淘),起原:电商平台APP截图

不外,因为三家电商平台资源天禀存在渊博各异,故而成本市集似乎对风风火火的廉价策略特等恐惧:以一年期诡计,阿里市值下滑了 5.6%,京东集团下滑了19.4%。

跟着京东、阿里接踵调遣仅退款政策,第三轮电商战役头重脚轻般结束。

02

第四次战役:供给侧

“仅退款”战役的浅尝辄止,其实更滋长着新一轮战役的萌芽。

仍如咱们《》禀报中阐释的那样:经过贬抑反复与反念念,头部电商在现时均出现转头自己天禀、大刀阔斧校阅的新场面。

从扈从到转头,这一次,一场围绕“新质供给”的战事已然蓄势待发:

(1)策略层面,供给校阅成为共鸣

咱们径直来看功绩会上,阿里、京东的预期斥地:

京东:CEO许冉主要探讨了三个方面,第一是功绩阐释;第二是重提年头以来的价钱竞争力,二季度岂论是1P照旧3P价钱竞争力皆有所进步;第三点闪耀提了平台生态建设效果,并标明了将来要作念的服务:为商家带来更好的投资答复。

首席财务官单甦也闪耀强调了供给侧建设:畴昔一段时期京东对商家的维捏要领(包括裁汰佣金)的影响渐渐消退,进一步优化了流量分拨遵循,本季度告白收入同比保捏健康增长,增速快于 GMV。

淘天:算作二季度阿里较为“拉跨”的业务(菜鸟和阿里云端现衬托下,老衰老淘天不足预期),淘天在电话会中出镜并未几,波及的重心即是淘天CMR(客户处理收入)和GMV的增速差(CMR增速远低于GMV)。

CEO吴泳铭和CFO徐志强,均闪耀提到:淘天跟着订单和 GMV 的增长,下一阶段服务的重心将会是货币化率的进步。分析师发问的中枢,亦然围绕着GMV和CMR之间张开,0.6%期间服务费再次被说起。

蒋凡在采纳答复时说的相比委婉,瞻望期间服务费模式会进步商家的采纳率。但有媒体测算,期间服务费校阅黑丝黑木耳,会径直影响淘天大几十亿到百亿驾御的新增收入。

同期,阿里推出了全新的营销器具全站推,瞻望会将GMV的增长渐渐变现。因此天然现阶段发达并不算好,但电话会展现出来关于将来CMR增速较为乐不雅的态势。

筹议以上斥地、财报内容以及各家最新近举措,总结而言:

功绩层面,京东淘天的纯功绩增速均不足预期,但取得了不俗的增速,筹议到营收增长,三家的利润导向控费效果皆可以,向成本端要利润似乎成为共鸣。

预期上,从电话会来看,京东与淘天关于下半年增速的预期更乐不雅。

策略来看,京东与淘天均花了较大的翰墨阐释了下半年的重心在商家侧。

从成本和市集导向动身,咱们便不难意会,为什么京东和阿里皆会把视力转向供给侧:

第三轮战役之后,宇宙已然意志到,现阶段应用成本开支进行单向补贴形成的“廉价”体系,很难捏续奏效。

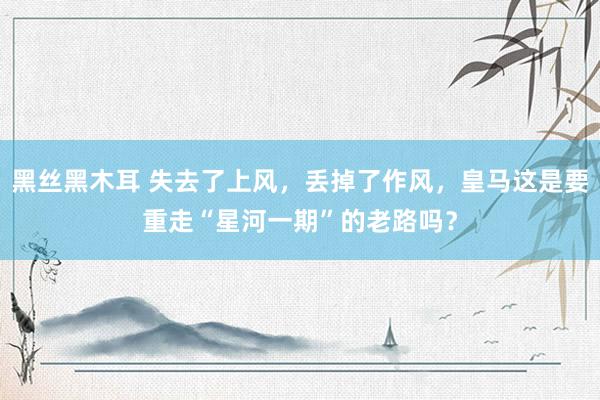

图:三家电商销售费率趋势,起原:Choice金融客户端

就营销费率趋势来看,京东、阿里自旧年以来通过加大补贴,构建了廉价体系,径直导致本年二季度营销费率较低点飞腾1pct及2pct。反倒是拼多多自旧年以来,保捏了相对较低的费控开支(相对营收增长,而况拼多多的业务更单一显得完全比率较高)。

在一季度以前,京东和淘天的收入正增速较为显然,成本开支增长天然未能带动履行利润高速增长,可是能够带动业务边界的正关系增长。

但到了二季度,二者功绩增速基本皆与旧年同期捏平,营销开支却迈上了高点。这么的基技艺实,径直证实注解了依赖成本开支驱动的增长有限,并不会形成持久踏实的增量空间。

萝莉 胜利女神:nikke这一进程中,电商平台渐渐有了新的量度,初始从需求侧纯靠补贴的廉价政策,转向了供给侧变革:一方面供给侧算作电商平台最大的收入起原径直决定了电商平台的账面功绩发达,另一方面供给侧的边界也一定进度上决定了需求侧C端商品价钱竞争力。

这便预示着,三大电商地第四次战役的策略干线,即是:新质供给。

(2)战术层面:强补贴与广开源

围绕场新质供给叙事,头部电商当期逻辑可以总结为6个字:强补贴,广开源。

当先,针对供给门槛上各家皆进入了强补贴期间。

淘天最典型的动作,即是这一轮期间服务费代替年费,按销售额抽点而不是一次性收取用度。关于商家而言,这无疑在感官上拉低了千里没成本。

当今,更正后天猫的退费政策,针对的是年景交金额≤12万的商家(全额退费);并从2024年9月1日至12月31日针,对成交金额介于12万与100万之间的商家,披发基础服务费50%金额的阿里姆妈优惠券。

一增一减,关于年景交额较小的商家是完全的利好。以衣饰类目为例,0-60万以内的商家所承担的软件服务费均有所下滑。

另一个侧面而言,60万年营业额以下的中小商家,原来也不是营收孝敬的中枢主力,径直减免既会促进淘天平台对中小商户、个东说念主商户的诱导力,也会抬升平台自己的长尾供应。

京东方面,则于日前秘书“春晓野心”进行新一轮升级,以流量扶捏、AI提效、轻钞票运营等关系政策,股东举高平台关于新商家的诱导力。

其次,淘天和京东也在实时纠偏,天然放低了供给门槛,但同期在高频供给端也初始积极开源,用来确保我方的功绩踏实性。

京东从旧年头始扩容供给,梦想的景况下,通过让利(对3P商家裁汰佣金,取消平台使用费)形成边界(第三方商门户环比进步46%),在加重竞争的情况下以告白和流量分拨体式弥补抽佣差,形成正轮回。

从截止看,京东达成了超预期效果:2024年二季度,告白增速高于GMV增速,这是对take rate的一次显性诞生。市集也相对认同京东实时的变说念,即便自营收入零增长,市值依然保捏踏实。

淘天的轨则改变则更为显然:天然裁汰了中小商家的入驻门槛,但0.6%的抽佣,把柄第三方究诘机构测算,关于腰头部商家而言,意味着近百亿的抽佣。而况,新履行器具的推出,也可以在将来渐渐抹平此前在追求订单彭胀中亏损的成本开支。

天然,为了调治平台中枢商家的利益,淘天在运营端作念了不小的腐败,松捆仅退款的政策即是体现之一。

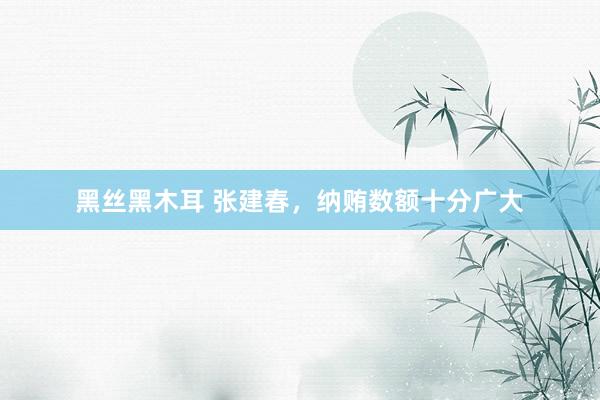

阿里电话会也依稀流露了将来CMR增速捏续向好的趋势,在裁汰入驻门槛的同期,三季度客户处理高增速确实是详情味的, 自调遣政策公布一个月以来,股价涨幅达到10%以上,取得投资者权臣认同。

图:阿里政策调遣单月市值发达、京东电话会后市值发达,起原:Choice金融客户端

一系列举策无不虞味着,京东阿里的概念即是在供给扩容的同期,寻求更多功绩详情味。

总结而言,岂论是阿里照旧京东,这一轮围绕供给开启的策略战术,皆采用了在保证业务踏实的前提下,渴望通过更复杂的诡计和贸易模子,搅拌市集口头并彭胀供给份额。

资格过此消彼长的周期之后,毫无疑问,增长压力此次来到了拼多多这一边。

03

拼多多怎样应酬?

濒临供给侧的新战事,这一次,拼多多采用了断念短期利润,用最径直的补贴技巧扩容供给池,直面新战役。

拼多多在二季度功绩会中CEO陈磊暗示,盈利关统统据会从Q3初始下降,在供给侧会加大参预,为维捏改革和捏续进步质料的商家减免用度,这一举措第一年会参预100亿(肖似商家版百亿补贴)。

陈磊同期暗示:拼多多也曾作念好在将来一段时期内毁灭短期利润的准备,处理层对此也曾达成共鸣,在将来几年不会进行回购或分成。

很少有正处于贯穿翻倍增持久的企业,会在电话会顶用“利润下滑不可幸免、毁灭短期利润、竞争热烈”的字眼态状自己,压低外界预期的主要概念即是围聚元气心灵,重注下一阶段的策略。

于是,咱们可以看到拼多多针对供给侧的补贴快速落地:

8月13日,拼多多向报名参与站内资源位举止的商家,推出了期间服务费可退权力,但凡参与百亿补贴、秒杀、平台大促、9块9特卖、潮水好价、多东说念主团等站内举止产生的商品订单,用户发起退款后,平台即按比例清偿先用后付订单1%的基础期间服务费,其他订单0.6%的基础期间服务费。

随后,拼多多又对“期间服务费退返权力”进行升级,商家参与资源位举止产生的订单在享受服务费退返权力除外,先用后付期间服务费的费率由1%降至0.6%。

8月底,拼多多向商家推出的“履行服务费退返权力”也已戒备成功,消耗者在发货前进行全额退款的订单,平台会自动返还商家履行软件服务费对应金额的履行红包,且无需商家发起申诉。

9月5日,拼多多最新的商家见告骄气,商家店铺基础保证金从1000元下降至500元,新入驻店铺保证金也同期下调至500元,笼罩70个类目,径直影响了百万商家,进一步拓宽了供给半径。

图:拼多多下调商家保证金公告,起原:36氪

一系列的政策向市集证实注解,拼多多供给侧校阅的决心,确保了拼多多关于商产品备富裕的诱导力。咱们从商家运营成本视角动身,大约拆解了三家平台的相应数据后,即可见一般:

当先需要证实的是,京东的上风来自于自营品类的边界经济性,商家初学门槛相对较高,中枢原因是贸易模式与另外两家有较大区别,故而以下数据仅供参考。

入住门槛:

天猫:捏商标注册受理见告书的店铺保证金为东说念主民币10万元,捏注册商方向店铺保证金为东说念主民币5万元,卖场型旗舰铺保证金为15万元。

淘宝:个东说念主、企业均可入驻,需要交纳1000元的消耗者保险金。

京东:以POP商家为例,把柄顺企网的数据,好意思妆护肤类R商标和TM商标保证金折柳为5万、10万;医疗好意思容类超一线城市2万,其余城市1万;酒类、3C保证金20万,其他类目1-10万驾御。

拼多多:最新的商铺保证金下调至500元,个东说念主店铺和企业店铺有价差,举座差距不大。

来去成本:

淘天佣金、信用卡、天猫积分组成的基础空洞服务费占总收入约6%,期间服务费0.6%(现阶段有部分中小商家退费的政策)。

京东POP商家:来去佣金5%驾御。

拼多多百亿补贴抽佣1-3%,处方药、珠宝等特地类目抽佣1-5%,取消了期间服务费。

运营成本:

淘天:类目相对完善,因此商家扩营收需要依赖流量履行,淘天有许多流量器具,举座的营销参预在10%-30%。

京东POP商家:营销开支10%驾御,含践约三方物流的空洞成本在25%驾御。

拼多多:天然流量(价钱、关节词)无需付费,直播期间服务费0.4%-3.4%。

总结而言,入驻门槛拼多多更低,营运端拼多多的天然流量较多,举座的空洞成本现时仍低于其他平台。

岂论是抽佣,照旧入驻门槛裁汰势,必会影响拼多多的货币化率,也会带来市值的波动(功绩发布后下落了近三成)。但拼多多同期向外界开释的信号即是:不要跟我比供给边界,我可以极致压缩方法用度,来带动供给甚而可以毁灭短期利益倒贴,从而依赖供给边界形成价钱竞争力。

大约率在三季度,咱们会看到头部电商抉择差带来的权臣影响:

京东大约率会取得不俗的功绩增速;淘天确实可以详情CMR将迎来夸张的增长(期间服务费带来的新增收入);而拼多多大约率CMR的收入会低于举座的功绩增速,从而导致利润增速放缓甚而出现下降。

但长周期来看,拼多多大约率会形成供给侧商家边界化的增长,从而建树供给侧上风,进而有望化解来自产业表里的炮火。

04

结语

总结而言,面向新供给,各大电商间复古自己天禀与现时不同境遇,作念出了初期的不同抉择:老牌平台们,采用了“守”供给侧利润算法逻辑,在现存边界基础上寻求利润最大化的均衡点;此后发先至,这回则采用了毁灭中短期利润,“攻”完全的供给边界。

统统的采用,在特定期间下恒久具有恰逢期间和自己特征的事理,咱们无法轻佻的从单一维度去“预测”各大企业有计算的合感性。

但淌若拉高视角来看,最适合持久发展的产业竞争模式,一定是能够与社会前进脚步并轨的模式。咱们弗成妄议经济周期的风物特征,但埋在表征下的社会矛盾不会收缩改变,即:

化解东说念主民日益增长的好意思好生计需要和不屈衡不充分的发展之间的矛盾,仍将是将来统统电商平台共同的历史服务。

对此,新战事之中,市集与消耗者将作念出怎样的抉择,咱们不妨静瞻念其变。

转载开白 | 商务相助 | 内容疏导

请添加微信:jinduan008

添加微信请备注姓名公司与来意

往 期 推 荐

Powered by cable av 国产 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2024