cable av 国产

三对夫妻玩6p生活照

你的位置:cable av 国产 > 三对夫妻玩6p生活照 >

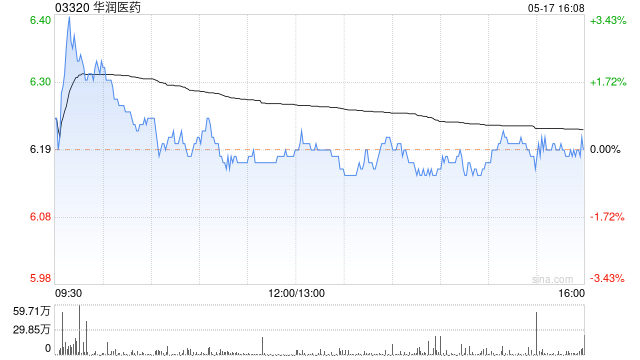

夜夜撸网站 瑞银:降华润医药意见价至8.6港元 评级“买入”

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

瑞银发布研报称,华润医药(03320)客岁入入及纯利均逊于预期。该行预期集团本年的收入将有高个位数增长。由于故意的业务组合调动及转换业务的增长,预测集团本年的毛利率及净利润率将抓续上扬,但应占纯利增长可能会受到MI增长的累赘。该行下调集团2025至2027年的盈测夜夜撸网站,以反应分销业务增长放缓及少数鞭策权利加多,又将意见价由9.9港元降至8.6港元,续予“买入”评级。

足交 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君

友情链接:

Powered by cable av 国产 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2024